发布日期:2026-06-18 16:09 点击次数:83

6月15日,深交所网站败露,粤芯半导体创业板IPO肯求通过上市委审议。这家广州首家12英寸晶圆制造企业,拟募资75亿元,最新投后估值253亿元,行将登陆创业板。它同期拿下了两个标签:创业板第二家未盈利过会企业、创业板首家晶圆制造公司。

配置八年亏了100亿,为什么深交所要给粤芯半导体开绿灯?

一、一场八年押注

2017年,国内12英寸晶圆产能高度汇集在长三角和华北地区,珠三角的假想企业要流片,时常要特出泰半个中国。陈卫看到了这个空缺。他1959年出身(部分报谈为1960年),1982年毕业于中山大学半导体物理系,后赴英国格拉斯哥大学深造,获物理学硕士及行政惩办硕士。此前的经验中,他曾任新加坡特准半导体中国公司首席代表和总司理,又曾任上海华虹宏力副总裁——在晶圆制造行业浸淫数十年,深知一座12英寸晶圆厂对一个区域产业集群意味着什么。

回到广州,他与同为潮汕东谈主的金誉集团独创东谈主李永喜等东谈主一拍即合。粤芯半导体在黄埔区破土动工。而后的节律真实是“深圳速率”的翻版:2018年3月打桩、10月主厂房封顶,2019年3月开荒搬入、6月运转投片、9月两个工艺平台通过考证并运转爬坡量产——仅用18个月完成从无到有的防碍。一期技俩于2020年12月满产,良率达97%以上。而后二期、三期连接激动,三期于2024年底通线投产。摈弃2025年末,公司领有两座12英寸晶圆厂,月产能6.33万片,产能掌握率96.38%。四期已启动建设,筹画新增月产能4万片,建成后总产能将达12万片/月。

产能延迟的背后,是老本的连续输血。据公开渠谈查询,粤芯半导体创立于今完成三轮融资。2021年A轮融资数十亿元,投资方包括广东半导体及集成电路产业投资基金、国投创业、兰璞创投、华登海外、广汽老本、农银投资等。2022年6月B轮融资45亿元,广汽、上汽、北汽等产业老本汇集入场,越秀产业基金、盈科老本、招银海外等跟进。广东半导体及集成电路产业投资基金阿谀三轮跟投。2024年公司以160亿元估值登上胡润中国独角兽名次榜。据招股书,最近一次外部融资对应投后估值253亿元。

融资的步点和产能延迟的节律高度咬合——每轮融资王人对应着一条新产线的老本开支需求。而四级国资(国度、省、市、区)的深度参与,则让这家公司从一运转就带着“广东强芯”政策先遣戎行的颜色。

二、谁合手住了地点盘

粤芯半导体无控股股东和本色限度东谈主。摈弃招股书签署日,持股5%以上股东为:誉芯众诚(16.88%)、广东半导体基金(11.29%)、广州华盈(9.51%)、科学城集团(8.82%)、国投创业基金(7.05%)。无单一股东相配一致活动东谈主可对股东会方案产生决定性影响。

公司股东系数47家,类型隐匿国度级产业基金、地方国资、银行系AIC、券商系老本、产业老本。前十大股东中,地方国资布景占据五席。农银AIC持有4.09%,为第六大股东。公司最初由誉芯众诚与科学城集团共同出资缔造。职工激勉对象通过持股平台及凯旋持股系数持有7.42%股权。

三、卖得多,幸亏更多

粤芯半导体收入100%来自12英寸晶圆代工。按家具类型,约七成以上营收来自集成电路代工(MS羼杂信号、HV高压败露驱动、CIS图像传感器、eNVM镶嵌式非易失存储器、BCD和SiPho硅光等工艺平台),约两成来自功率器件代工(MOSFET和IGBT)。工艺节点隐匿180nm至55nm练习制程。按应用领域,约或者营收来自耗尽电子,工业限度占比在提高。

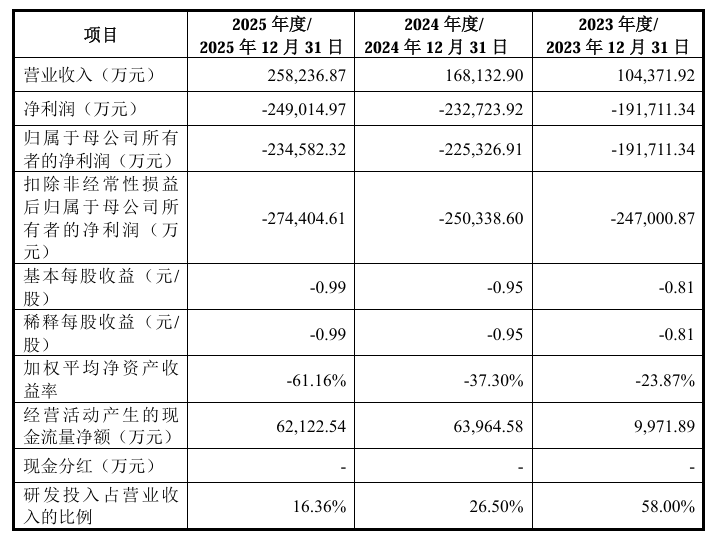

营收增长苍劲。 2023年至2025年,营收鉴别为10.44亿元、16.81亿元和25.82亿元,年均复合增长率57.30%。2026年一季度营收8.05亿元,同比增长71.95%;瞻望2026年上半年营收16亿至17亿元,同比增长51.92%至61.41%。

但连续蚀本。 2023年至2025年归母净利润鉴别为-19.17亿元、-22.53亿元和-23.46亿元,三年累计净蚀本超65亿元。摈弃2025年末,未分派利润为-100.81亿元。主贸易务毛利率逐年改善,从-114.90%升至-71.00%再到-58.24%,日本三级免费片但恒久为负。公司瞻望最早2029年扭亏。

研发进入方面,2023年至2025年鉴别为6.05亿元、4.46亿元和4.22亿元,三年累计近15亿元,不外研发进入近三年呈现逐年着落的趋势。

客户汇集度较高。 前五大客户营收占比从53.90%升至60.34%再到62.68%。公司累计开发客户超200家。摈弃2026年5月末,在手订单32.12万片,对应金额15.33亿元。

钞票欠债率偏高。 讲授期各期末鉴别为62.62%、67.79%和84.13%。2025年末耐久借钱余额134.9亿元。

四、开绿灯

配置八年亏了100多亿,深交所为什么给粤芯半导体开绿灯?

蚀本从来不是创业板否决技俩的充分条目——要道在于蚀本的性质和管理旅途。

粤芯接管的是创业板第三套上市表率:“瞻望市值不低于50亿元,且最近一年贸易收入不低于3亿元”。它2025年营收25.82亿元,远超3亿元门槛;最近一轮投后估值253亿元,远超50亿元门槛。从定量主义看,它知足条目。

但监管层确凿介意的,是三个更底层的问题:

第一,蚀本的性质。 上头的数据一经给出了谜底。粤芯的蚀本不是家具卖不出去,而是折旧摊销这种非现款支拨的管帐效果。2023年至2025年,机器开荒折旧系数55.23亿元,同期营收总额才53.07亿元——光折旧就吞吃了沿路收入。这是12英寸晶圆厂产能爬坡期的行业共性。蚀本不成怕,可怕的是莫得收入增长——粤芯近三年营收年均复合增长率57.30%,2026年一季度同比增长71.95%,这是“成长型蚀本”,不是“衰败型蚀本”。

第二,政策价值。 粤芯是广东省自主培植且首家进入量产的12英寸晶圆制造企业,实现了广东12英寸晶圆制造从0到1的防碍。背后站着国度、省、市、区四级国资——这不是一家无为民企,而是“广东强芯”工程的政策支点。创业板对这类承载国度政策、填补产业空缺的公司赐与轨制包容,有其内在逻辑。

第三,盈利旅途的可考证性。 粤芯瞻望最早2029年实现盈利。这个预测能否已毕,取决于产能爬坡、毛利率建造和订单连续性。但从前述数据看,产能掌握率96.38%、在手订单排到下半年、累计出货180万片——这些是“硬主义”,不是故事。上市委在审议中也就盈利预测依据的客不雅性进行了问询,诠释监管层并非“闭眼放行”,而是在说明蚀本有明晰的管理旅途之后才给出通过。

是以,深交所给粤芯开绿灯,不是因为“幸亏有理”,而是因为“幸亏有底”——有收入增长打底、有政策价值托底、有产能订单兜底。

五、相反化解围

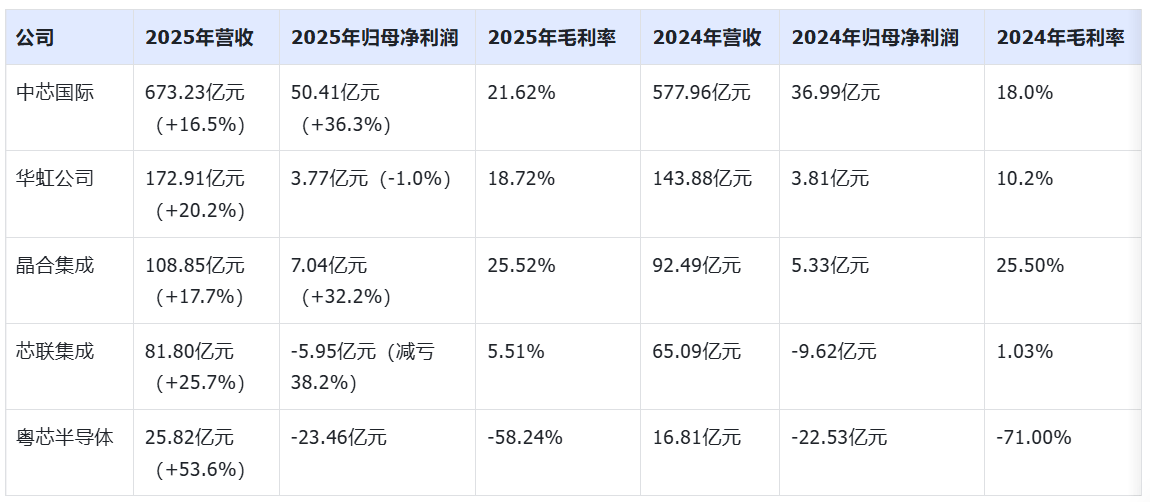

环球晶圆代工市集汇集度极高。据Chip Insights,2025年前五大企业(台积电、中芯海外、联华电子、格罗方德、华虹集团)市占率系数91.78%。

粤芯半导体不追赶3nm、5nm先进制程,而是深耕55nm至180nm练习制程,聚焦模拟芯片特质工艺。可比公司包括中芯海外、华虹公司、晶书册成、芯联集成。

同行上市公司2024—2025年中枢财务数据对比:

数据开端:各公司年报及公开败露信息

粤芯营收范畴最小,但增速最快。毛利率与同行差距悬殊,蚀本全王人值最大。晶书册成已褂讪盈利,芯联集成处于减亏通谈,粤芯仍在产能建设和折旧摊销的最重压阶段。

相反化上风有三:

- 地域卡位:大湾区独一量产12英寸晶圆代工企业,深度镶嵌土产货汽车电子、工业限度产业集群;

- 手艺阶梯:聚焦特质工艺,逃匿先进制程正面竞争,已构建八大工艺平台;

- 细分先发:环球电容指纹识别芯片晶圆代工最先,中国大陆独一具备12英寸硅光晶圆大范畴量产能力的企业,高压败露驱动芯片出货量2025年四季度排名中国大陆晶圆厂第三。

从2017年广州黄埔的一派旷地,到2026年站上创业板门前,粤芯走了整整八年。至于至极在那边,还要交给时刻去迟缓恢复。